Supervisão, Controle e Correição

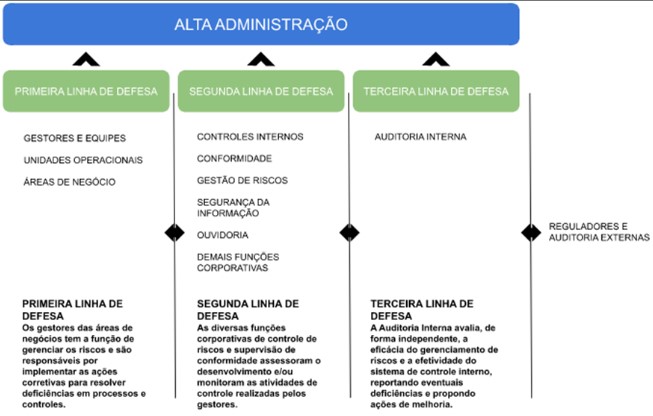

Com o modelo de “três linhas de defesa”, o IFSP fortalece seu sistema de controle interno e contribui para que a instituição possa atingir seus objetivos por meio de gerenciamento de riscos de forma padronizada e a consequente implementação de controles efetivos. Nesse modelo, cada grupo de gestores que compõem as linhas de defesa desempenha um papel distinto no controle interno, de acordo com a estrutura de governança da instituição.

De acordo a Instrução Normativa MP/CGU n° 01/2016, os controles internos da gestão, são a primeira linha de defesa para garantir que os objetivos da organização sejam alcançados. Todos os agentes públicos são responsáveis por operar esses controles, tanto nos processos finais quanto nos processos de apoio dos órgãos e entidades do Poder Executivo federal. Ao definir e operacionalizar os controles internos, são ponderados os riscos que precisam ser mitigados, considerando os objetivos institucionais. Dessa forma, é possível reduzir sua probabilidade de ocorrência ou seu impacto sobre os objetivos organizacionais.

A mesma normativa, indica que, para além dos controles internos da gestão, os órgãos e entidades do Poder Executivo federal podem criar estruturas adicionais de defesa em segunda linha, com o propósito de supervisionar e monitorar tais controles. Essas estruturas podem se materializar em comitês, diretorias ou assessorias especializadas em lidar com questões como riscos, controles internos, integridade e compliance, de forma a se constituírem como instâncias de supervisão.

As auditorias internas no âmbito da Administração Pública se constituem na terceira linha de defesa das organizações, uma vez que são responsáveis por proceder à avaliação da operacionalização dos controles internos da gestão, e da supervisão dos controles internos. Compete às auditorias internas oferecer avaliações e assessoramento às organizações públicas, destinadas ao aprimoramento dos controles internos, de forma que controles mais eficientes e eficazes mitiguem os principais riscos de que os órgãos e entidades não alcancem seus objetivos

Atendimento ao Parágrafo 4° do Inciso II do Art. 9º da Instrução Normativa TCU nº 84, de 22 de abril de 2020:

Conheça os principais agentes e instrumentos de supervisão, controle e correição da instituição

Auditoria Interna

A auditoria interna é uma atividade independente e objetiva de avaliação (assurance) e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia uma organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança. (fonte: The Institute of Internal Auditors – IIA)

Acesse o Relatório Anual de Auditoria Interna 2023

Correição

Essas ações podem ser preventivas ou corretivas, no IFSP são realizadas pelo Setor de Processo Administrativo Disciplinar e Correcional, pelo Núcleo de Mediação e Solução de Conflitos no Âmbito Administrativo do IFSP (Nusca), e pela Comissão de Ética (COET).

Processos Abertos e Encerrados

Os processos disciplinares (PADs) tiveram uma variação importante na passagem de 2022 para 2023, uma vez que houve grande diminuição na quantidade de processos analisados pelo setor e principalmente nos PADs efetivamente abertos, se comparados aos anos anteriores:

| Ano 2022 | Ano 2023 |

| Processos analisados: 65 | Processos analisados: 32 |

| PADs abertos 31 | PADs abertos: 06 |

Ações de Prevenção

No ano de 2023, a DALC promoveu palestras sobre o tema assédio moral no serviço público, participou de reuniões do colégio de dirigentes, com o intuito de orientar e esclarecer dúvidas dos gestores e iniciou, juntamente com o Núcleo de Estudos sobre Gênero e Sexualidade – NUGS e demais setores da Reitoria, as tratativas para o lançamento da Campanha de Prevenção e Combate ao Assédio Sexual no IFSP.

Ouvidoria

A Ouvidoria-Geral do Instituto Federal de São Paulo (IFSP), instância centralizada na Reitoria e diretamente subordinada à Autoridade Máxima do órgão, é a unidade setorial do Sistema de Ouvidoria do Poder Executivo federal [art. 2º, inc. I e art. 6º, inc. II, Decreto nº 9.492/2018] e, portanto, está sujeita à orientação normativa e à supervisão técnica da Ouvidoria-Geral da União (OGU), instância representativa do Ministério da Controladoria-Geral da União (CGU), órgão central do sistema.

Relatório Anual de Gestão de Ouvidoria

Em cumprimento ao disposto no art. 14, II, e no art. 15, da Lei n. 13.460, de 2017, o ouvidor-geral do Instituto Federal de São Paulo (IFSP), titular da unidade setorial de ouvidoria do Sistema de Ouvidoria do Poder Executivo federal (SisOuv), apresenta o Relatório Anual de Gestão de Ouvidoria, referente ao exercício de 2023.

SIC

Serviço de Informação ao Cidadão (SIC)

O Serviço de Informações ao Cidadão (SIC) integra a Ouvidoria-Geral do IFSP e se configura como a instância responsável por assegurar o efetivo acesso às informações públicas no âmbito da autarquia, em acordo com o que dispõe o art. 9º, inc. I da Lei nº 12.527, de 18 de novembro de 2011 (Lei de Acesso à Informação - LAI).

Relatório Anual de Gestão de Pedidos de Acesso à Informação

Em cumprimento ao disposto no art. 30, III, da Lei n. 12.527, de 2011, e no art. 45, III e IV, do Decreto n. 7.724, de 2012, o ouvidor-geral do Instituto Federal de São Paulo (IFSP), gestor do Serviço de Informação ao Cidadão (SIC), instância de transparência passiva vinculada regimentalmente à Ouvidoria-Geral, apresenta o Relatório Anual de Gestão de Pedidos de Acesso à Informação, referente ao exercício de 2023.

Relatório Anual de Monitoramento da Transparência e dos Dados Abertos

Em cumprimento ao disposto no art. 40, II, da Lei n. 12.527, de 2011; no art. 67, II, do Decreto n. 7.724, de 2012; no art. 5º, §4º, IV, do Decreto n. 8.777/2016; no art. 14, IV, da Resolução n. 03/2017 do Comitê Gestor da Infraestrutura Nacional de Dados Abertos (CGINDA); e nos subitens 9.1.1, 9.1.2 e 9.1.4 do Acórdão n. 2.890, de 2021 – Plenário – Tribunal de Contas da União (TCU), a Autoridade de Monitoramento da Lei de Acesso à Informação (AMLAI) do Instituto Federal de São Paulo (IFSP), designada nos termos do art. 40, da LAI, apresenta o Relatório Anual de Transparência e Dados Abertos, referente ao exercício de 2023.

Comissão de Ética

A Comissão de Ética do IFSP é o órgão responsável pela disseminação da ética pública, por consultas quanto à conduta ética dos servidores, conflito de interesses e pela apuração de responsabilidades, por infração ao Código de Ética do Servidor Público Civil do Poder Executivo Federal, em consonância com o Decreto nº 1.171/1994. Integra, para todos os fins, o Sistema de Gestão da Ética do Poder Executivo Federal, instituído pelo Decreto nº 6.029/2007, cuja coordenação, avaliação e supervisão cabe à Comissão de Ética Pública-CEP, vinculada ao Presidente da República.

Integridade

Em março de 2018, foi instituído, no âmbito do Instituto Federal de São Paulo - IFSP, o Comitê de Governança, Integridade, Gestão de Riscos e Controles – CGIRC/IFSP, com o objetivo, dentre outros, de adoção e sistematização de medidas e práticas voltadas ao tema da governança e integridade. A partir de então, conforme determinado pela CGU, foi designada a Diretoria de Desenvolvimento Institucional como Unidade de Gestão da Integridade – UGI, além de ser composta uma comissão para iniciar o desenvolvimento do Plano de Integridade do IFSP.

Gestão de Riscos

A Instrução Normativa conjunta entre o Ministério do Planejamento e a CGU, de nº 01/2016, determina que todos os órgãos devem implementar sua política de gestão de riscos. Iniciamos o levantamento de riscos do IFSP através do Escritório de Processos, que atua como assessoria especial de gestão de riscos e processos por meio da portaria nº 936, de 22 de março de 2018, que instituiu o Comitê de Governança, Integridade, Gestão de Riscos e Controles do Instituto Federal de Educação, Ciência e tecnologia de São Paulo (cgirc/ifsp). Na primeira fase para elaboração do plano de integridade foi realizado o mapeamento dos riscos à integridade nas áreas estratégicas da instituição.

Nepotismo

Combate ao Nepotismo

O nepotismo ocorre quando um agente público usa de sua posição de poder para nomear, contratar ou favorecer um ou mais parentes. O nepotismo é vedado, primeiramente, pela Constituição Federal, pois contraria os princípios da impessoalidade, moralidade e igualdade, pela Súmula Vinculante nº 13, do Supremo Tribunal Federal, e pelo Decreto nº 7.203/2010.

O procedimento adotado para combatê-lo pode ser acessado na página da Pró-Reitoria de Planejamento e Desenvolvimento Institucional, na seção de Gestão de Pessoal. O objetivo é garantir a lisura dos processos e reforçar o compromisso do IFSP com a comunidade em relação ao combate ao nepotismo.

Redes Sociais